LOB-System i. S. d. § 18 TVöD und Entgeltanreiz-System i. S. d. § 18a TVöD

Worum geht es?

Die Tarifeinigung vom 25. Oktober 2020 hat bedeutende Veränderungen mit sich gebracht, die nicht nur die Abschaffung der Grenze für vermögenswirksame Leistungen (jetzt als Mindestbetrag von EUR 6,65) und die Einführung des TV-Fahrradleasings (maximal EUR 7.000 über 36 Monate) umfassen, sondern auch die Aufnahme des § 18a TVöD VKA beinhalten.

Durch diese Neuerung erhalten kommunale Arbeitgeber die Möglichkeit, Budgets aus dem Gesamtvolumen des Leistungsentgeltsystems gemäß § 18 TVöD VKA für ein alternatives Entgeltanreiz-System einzusetzen.

Das erklärte Ziel besteht besonders darin, die Attraktivität öffentlicher Arbeitgeber zu steigern.

§ 18a TVöD wurde in die durchgeschriebenen Fassungen der Tarifverträge TVöD-V / -K / -B / -F / -E aufgenommen, wodurch er für die erfassten Mitarbeitenden im Anwendungsbereich dieser Tarifverträge gilt.

Hier geht’s direkt zum Vorteilsrechner für Sie und Ihre Mitarbeitenden.

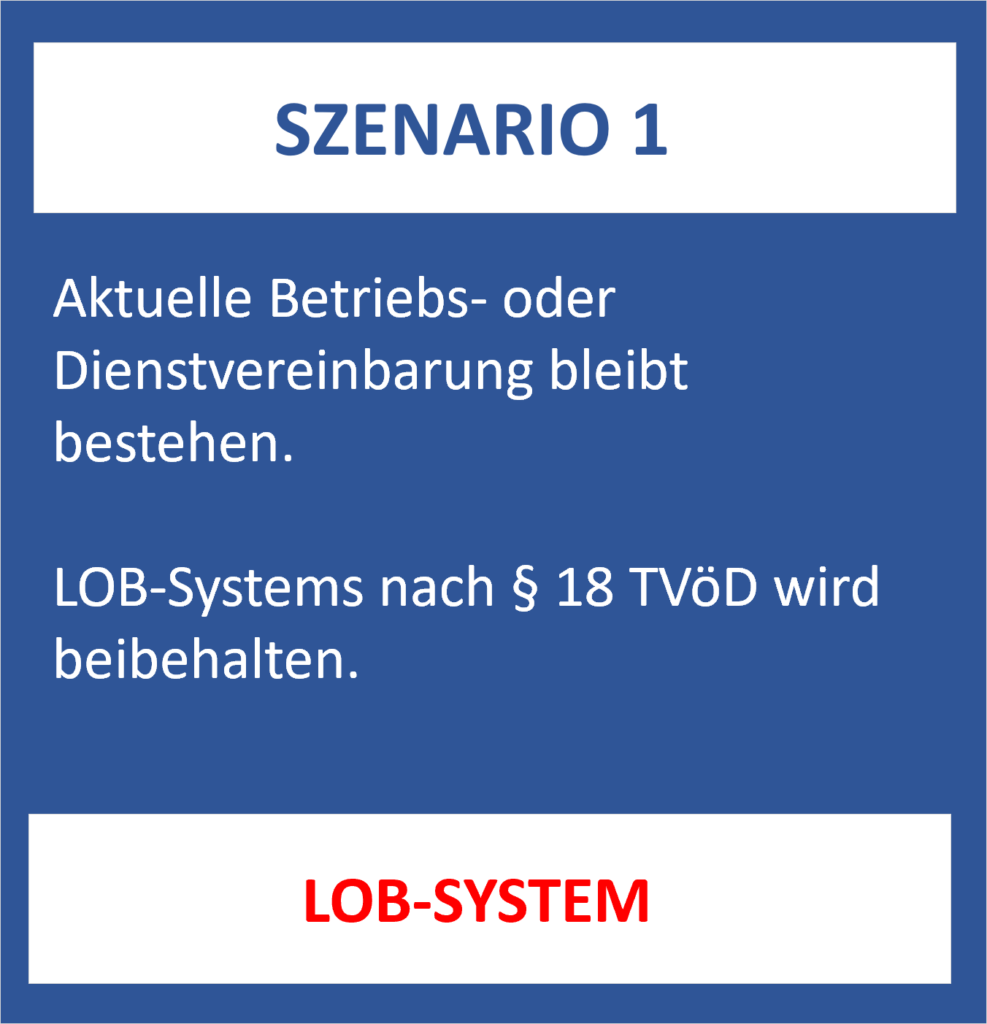

LOB-System – Das etablierte Leistungsentgelt nach §18 TVöD

Das Leistungsentgelt-System (LOB-System) nach § 18 TVöD VKA ist bekannt und vielfach erfolgreich eingeführt. Durch Leistungs- oder Erfolgsprämien sowie Leistungszulagen, die auf entsprechenden Betriebs- oder Dienstvereinbarungen basieren, werden zusätzlich zum Tabellenentgelt variable und leistungsorientierte Zahlungen an die Arbeitnehmer gewährt. Das Leistungsentgelt dient als leistungssteuerndes Element, das die Qualität öffentlicher Dienstleistungen steigern sowie die Motivation der Arbeitnehmer fördern und die Eigenverantwortung und Führungskompetenz stärken soll.

Das den kommunalen Arbeitgebern zur Verfügung stehende Gesamtvolumen beläuft sich nach § 18 Abs. 3 TVöD VKA auf 2 % der ständigen Monatsentgelte des Vorjahres aller unter den Geltungsbereich des TVöD fallenden Beschäftigten des jeweiligen Arbeitgebers. Falls das Gesamtbudget nach § 18 Abs. 3 TVöD VKA in einem Jahr nicht vollständig genutzt wird, erhöht sich das Budget im Folgejahr um den nicht verwendeten Restbetrag.

Um nicht genutzte Mittel zu vermeiden, können insbesondere durch „Sonderzahlungen“ nach § 18a TVöD VKA Restbeträge sinnvoll verwendet werden. Dabei ist zu beachten, dass solche Zahlungen nur aus besonderem Grund erfolgen dürfen, der über die übliche Praxis hinausgeht, und undifferenzierte, pauschale Zahlungen (Gießkannenprinzip) weiterhin abzulehnen sind.

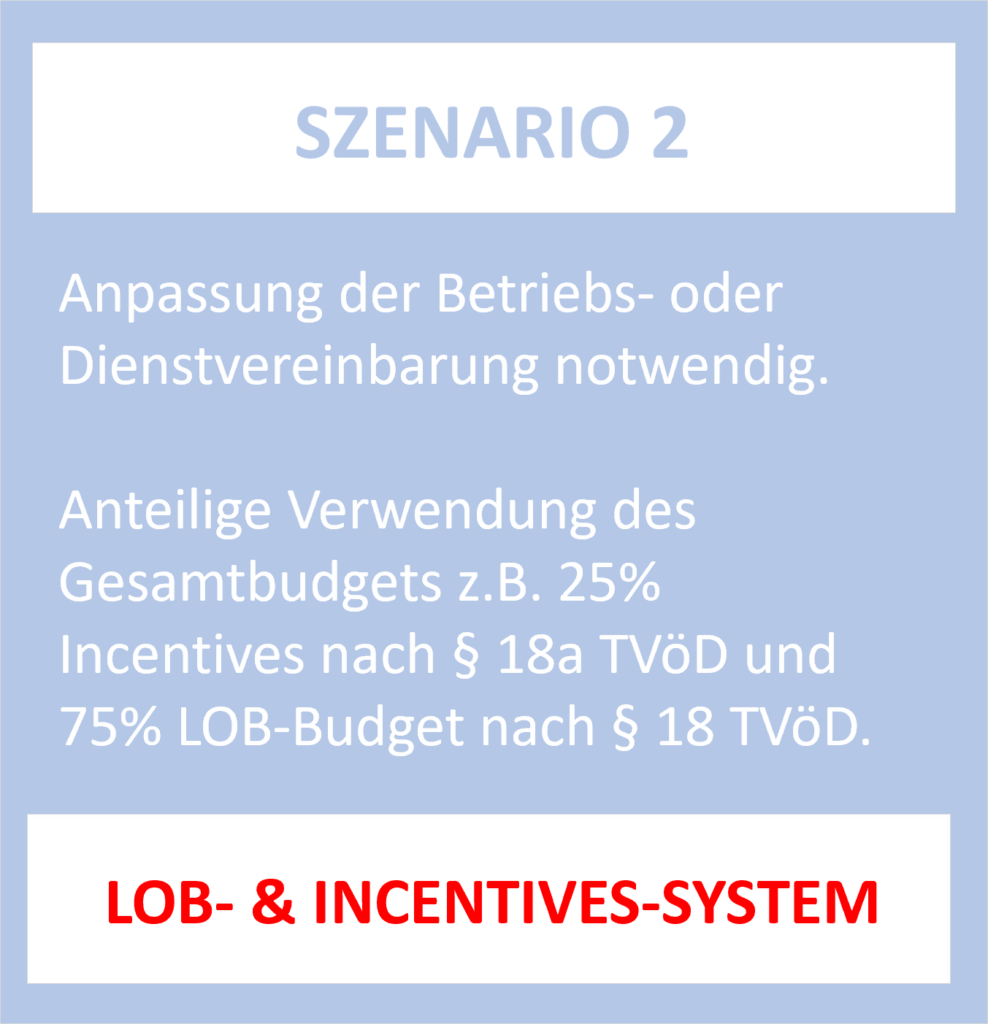

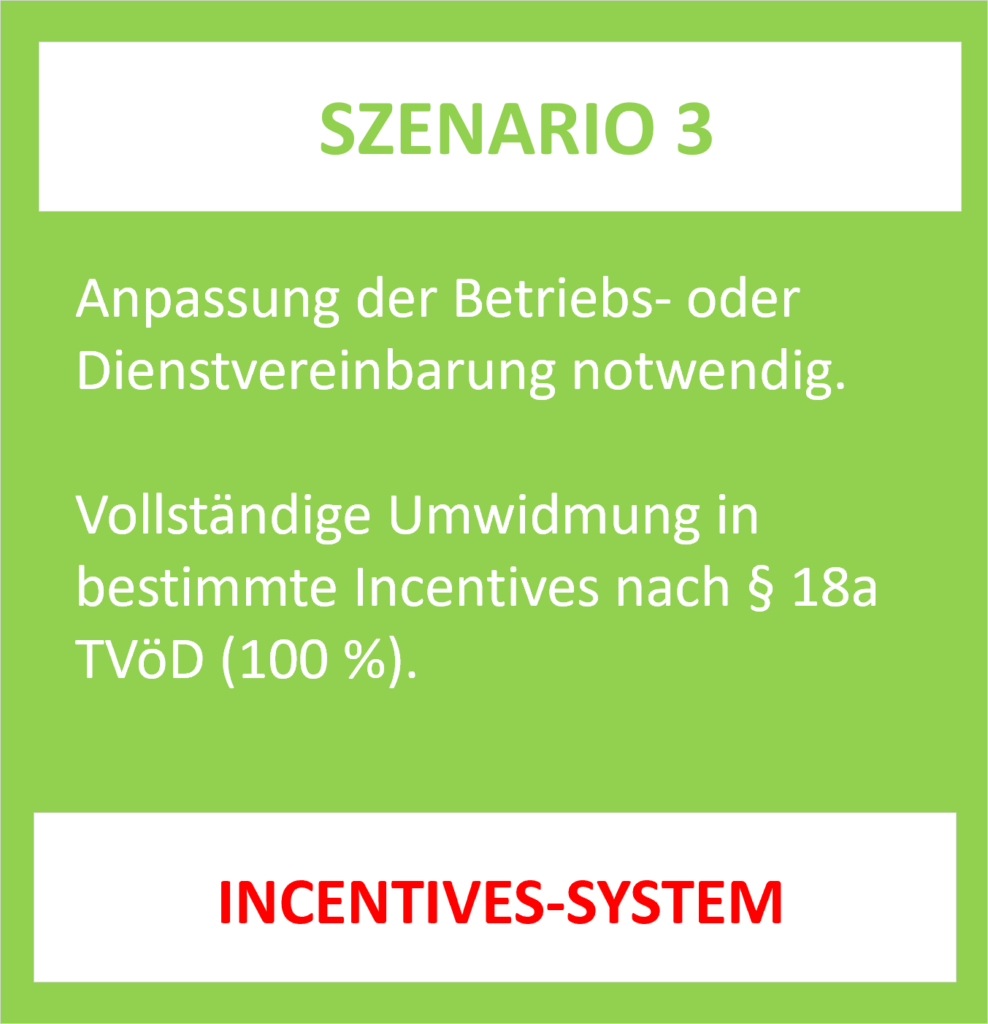

Entgeltanreiz-System – Die neue Alternative nach §18a TVöD

§ 18a TVöD VKA eröffnet den kommunalen Arbeitgebern eine attraktive, alternative Möglichkeit zur Einführung von „Incentives“. Der maßgebliche Unterschied zum Leistungsentgelt des § 18 TVöD VKA besteht darin, dass die Zahlungen losgelöst von jeglichem Leistungsbezug erfolgen.

Diese Regelung stellt ausdrücklich keinen Ersatz, sondern eine Ergänzung dar. Das in § 18 Abs. 3 TVöD VKA geregelte Gesamtvolumen kann ganz oder teilweise für das Entgeltanreiz-System verwendet werden. Die Umwidmung des Volumens sowie die Aufteilung des Budgets auf die verschiedenen Elemente sind durch Betriebs- oder einvernehmliche Dienstvereinbarung zu regeln. In Fällen, in denen kein Personal- oder Betriebsrat besteht, obliegt es dem Arbeitgeber, die Verwendung des Budgets sicherzustellen. Eine einvernehmliche Dienstvereinbarung liegt gemäß § 38 Abs. 3 TVöD VKA nur vor, soweit sie ohne Entscheidung der Einigungsstelle getroffen wurde.

Kostenvorteil für Sie als Arbeitgeber und Arbeitnehmer

Eine (teilweise) Umstellung vom LOB- auf das Incentive-System ermöglicht konkret durch Steuer-und Abgabeneinsparungen bei gleicher (oder sogar höherer) Ausschüttung der zusätzlich zur Verfügung gestellten Kaufkraft des Arbeitnehmers üblicherweise nicht unerhebliche Kosteneinsparpotentiale beim Arbeitgeber. Nutzen Sie unseren Vorteilsrechner, um die konkreten Vorteile für Sie und Ihre Mitarbeitenden zu ermitteln.

Vorteilsrechner bei Nutzung des §18a TVöD

| EINGABEDATEN | |

|---|---|

| ∅-Entgelt letztes Jahr | |

| Budget in % vom ∅-Entgelt (gem. §18 TVöD) | |

| Budget in € (gem. §18 TVöD) | [VAL-1] |

| Arbeitnehmer-Daten | |

| Lohnsteuer/Abgaben in % ("Kosten" AN) | |

| Arbeitgeber-Daten | |

| Nebenkosten ("Kosten" AG) | |

| Sachbezugskarte/Monat ("Kosten" AG) 1 | 2,00 € |

1 Der Wert variiert je nach Anzahl der Mitarbeiter. Kontaktieren Sie uns, um ein unverbindliches Angebot zu erhalten.

| ERGEBNISSE | bisher | zukünftig | |

|---|---|---|---|

| nur §18 | §18 | §18a | |

| Sachbezug (gem. §18a TVöD) | - | - | [VAL-3] |

| Bonus in € (gem. §18 TVöD) | [VAL-4] | [VAL-5] | - |

| Lohnsteuer/Abgaben in € ("Kosten" AN) | [VAL-6] | [VAL-7] | - |

| Arbeitnehmer-Vorteile | |||

| Netto Total | [VAL-8] | [VAL-9] | |

| Nettovorteil durch §18a in €/MA | - | [VAL-10] | |

| Nettovorteil durch §18a in % | - | [VAL-11] | |

| Arbeitgeber-Vorteile | |||

| Nebenkosten Total | [VAL-12] | [VAL-13] | |

| Nebenkostenvorteil durch §18a in €/MA | - | [VAL-14] | |

| Nebenkostenvorteil durch §18a in % | - | [VAL-15] | |

Rechtlicher Hinweis: Der Vorteilsrechner wurde nach bestem Wissen und Gewissen entwickelt, um grundsätzlich ein Gefühl zu vermitteln, welche erheblichen Vorteile sich durch die Nutzung des Incentive-Systems nach $18a TVöD ergeben könnten. In keinem Fall sind die hier genannten Ergebnisse rechtsverbindlich zu verwenden. Sie basieren auf Durchschnittswerten unter Nichtbeachtung individueller Dienstverträge und kundenspezifischer Rahmenbedingungen, deren Kenntnis wir nicht haben. Wir empfehlen die fachliche Beratung durch einen Steuer- und/oder Rechtsberater, die wir weder leisten können noch dürfen. In dem Zusammenhang empfehlen wir auch die Beratung in Bezug auf die Nutzung von steuerfreien Aufmerksamkeiten für persönliche Anlässe gem. der Bestimmungen R 19.6 LStR und H 19.6 LStH. Sofern für Sie zulässig, führt die Nutzung dieser zusätzlichen, steuer- und abgabenfreien 180 Euro/Jahr zu weiteren, nicht unerheblichen, im Vorteilsrechner nicht einkalkulierten, monetären Vorteilen für Arbeitgeber und -nehmer.

Fordern Sie jetzt Ihr persönliches Angebot an

Mögliche Maßnahmen zur Umsetzung des Incentive-Systems

Geeignet ist grundsätzlich jede Maßnahme, die zur Verbesserung der Arbeitsplatzattraktivität, der Gesundheitsförderung oder der Nachhaltigkeit beiträgt (§ 18a Abs. 2 TVöD). Die Möglichkeiten der Arbeitgeber sind somit vielfältig.

Die Vergabe der Incentives kann, muss aber nicht an besondere Voraussetzungen gebunden werden. Ein individueller Anspruch der Arbeitnehmer auf Anwendung des § 18a TVöD VKA oder spezielle Maßnahmen besteht nicht. Zu den möglichen Maßnahmen zählen neben unserer Sachbezugskarte u.a. auch Zuschüsse für Fitnessstudios, Gesundheitsvorsorge, Sonderzahlungen, Fahrkostenzuschüsse für ÖPNV/Job-Ticket/Pkw, Zuschüsse zur Kita/Kinderbetreuung, Wertgutscheine, Anschaffung und Übereignung von Datenverarbeitungsgeräten (z. B. Smartphone, Laptop, Tablet), Weiterbildungsleistungen sowie unentgeltlicher Eintritt in Einrichtungen des Arbeitgebers.

Unsere Karte vereint einen Großteil der möglichen Zuschüsse in einer Lösung, da beispielsweise auch das Fitnessabo, Gesundheitsvorsorge, Fahrtkosten oder Weiterbildung vom Guthaben der Karte direkt gezahlt werden kann. Und all das, mit dem riesengroßen Vorteil, dass man sich immer neu und vor allem spontan entscheiden kann. Dies ist auch der Grund, warum es im Rahmen von Cafeteria-Modellen, die bei einigen Arbeitgebern zum Einsatz kommen, nicht selten mehr als zwei Drittel der Arbeitnehmer unsere Sachbezugskarte wählen.

Tipp: Die Regelung der Leistungsentgelte sowie alternativen Entgeltanreize erfolgt wie oben bereits angezeigt auf Grundlage einer Betriebs-/ oder einvernehmlichen Dienstvereinbarung, die an interne Strukturen und individuelle Ziele anzupassen ist. Empfehlenswert sind eine bewusste und zweckgerichtete Kombination verschiedener Anreizkomponenten sowie Regelungen, die verständlich und transparent sind und damit die Akzeptanz in der Belegschaft fördern.